為何僱主必須要購買勞工保險?

《僱員補償條例》就僱員因工受傷制定一個不論過失及毋須供款的僱員補償制度。根據香港法例第 282 章《僱員補償 條例》第 40 條,不論其合約期或工作時數長短、全職或兼職、 長工或臨時工,所有僱主必須投購勞保,以承擔僱主 在法律(包括普通法)下的責任。倘若僱主不依法例投購勞保︰

- 其僱員不得從事任何工作

- 即屬違例,一經定罪,最高可被判罰款十萬元及監禁兩年;

- 根據香港法例第 365 章《僱員補償援助條例》第 36A 條,該僱主須向僱員補償援助基金管理局支付附加費;及

- 若其僱員在受僱工作期間,因工遭遇意外以致傷亡或患上法定職業病(包括職業性哮喘病、職業性感染等等),該僱主仍須負起在《僱員補償條例》及普通法下的法律責任。

《僱員補償條例》一般適用於根據僱傭合約或學徒合約受僱的僱員。由香港僱主在本港僱用,而在外地工作時因工受傷的僱員,也受保障。

僱主須在保單受保期限內提早辦理續保手續,避免因勞工保險逾期而觸犯法例。在保單生效期間、期滿或終止時,僱主須按照要求於指定期限內作出有關公司的申報,包括受保期間的僱傭情況及相關資料更新(例如: 受僱僱員數目、僱員實際收入或僱員工種等),以及提供相關證明文件(例如:強積金供款紀錄)。若有作出失實申報或虛報資料的情況,可能會引致賠償被拒,而僱主仍須負責支付有關的僱員補償。

法例規定的最低投保額:

若僱員數目不超過 200 人,以每宗事故計算的投保金額不少於 1億 港元;

若僱員數目超過 200 人,以每宗事故計算的投保金額不少於 2億 港元。

除法例規定外,買勞保有何好處?

現時公司日益重視僱員的福利保障,因此現時不少的投標也需要僱主先替僱員購買一份勞工保險及團體醫療保障方可以參與投標,尤其是與非牟利機構和政府機構合作,當中包括但不限於物理治療行業和保安行業等等。

勞保保費

勞保保費是按風險評估而定價,當中包括︰

- 僱主的索償紀錄

- 僱主採取的風險管理措施

- 有關行業的意外率

投保準備資料

- 商業登記資料

- 僱員資料(工種、年收入等等)

- 強積金供款紀錄

- 報稅紀錄

受保範圍

要受到勞工保險的保障,僱員必須是在

- 受僱的工作期;及

- 在執行關於工作的職務時遭遇意外而引致對身體的損傷,而補償金額則會受僱員的年齡和損傷程度影響。

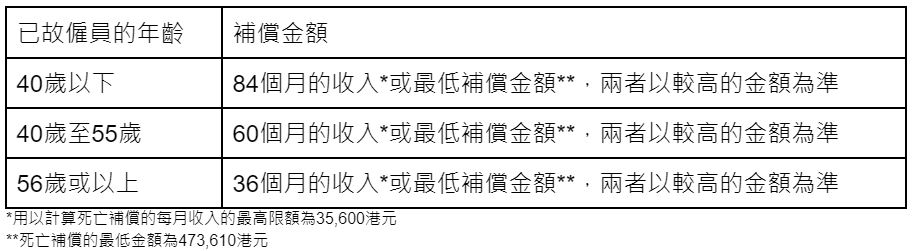

若僱員因工而身故:

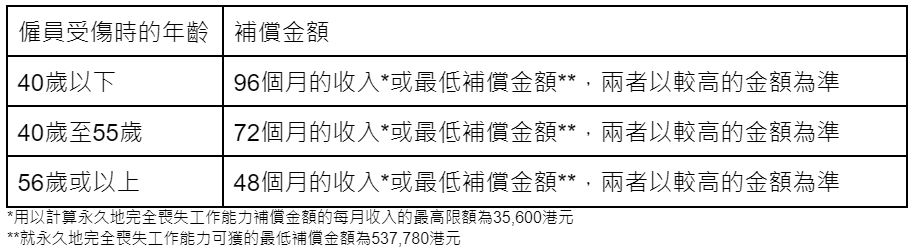

若僱員因工受傷而引致永久喪失工作能力:

若僱員因工受傷引致永久地部份喪失工作能力,補償金額須視乎僱員喪失賺取收入能力的程度,並參照永久地完全喪失工作能力的補償金額,按比例計算。

索償申報

若意外不幸發生,僱主須在有關期限內填寫相關表格向勞工處處長申報工傷事件。若僱主未有依時申報或提供虛假資料,即屬違法,一經定罪,最高可被罰款 50,000港元,並可能引致保險公司拒絕就該意外賠償。

僱主須支付的醫療費的最高金額如下:

對僱員每天身為醫院住院病人進行醫治的費用:300元

對僱員每天身為非醫院住院病人進行醫治的費用:300元

對僱員在同一天身為醫院住院病人及非醫院住院病人進行醫治的費用:370元